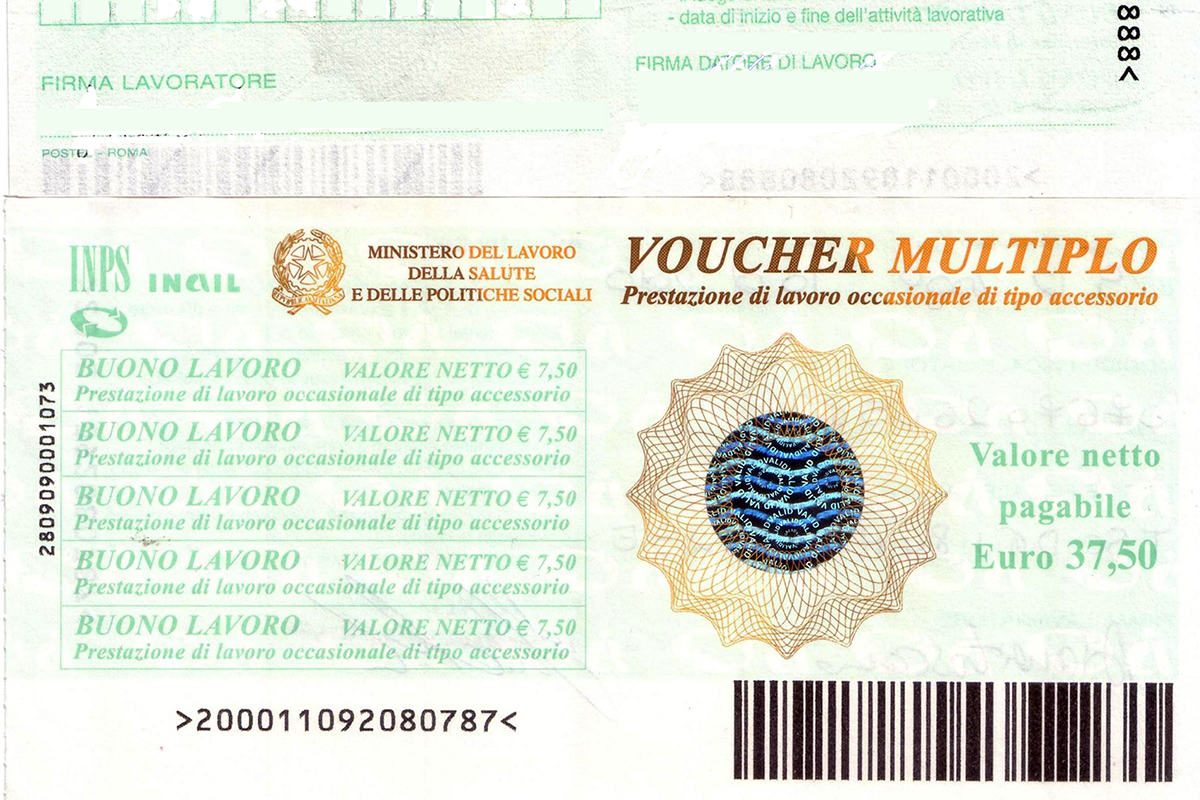

Secondo l’articolo 48 del Dlgs del 15 giugno 2015, n.81, in un ambito di lavoro accessorio retribuito con i voucher il limite massimo del compenso annuale di un prestatore d’opera nei confronti di un’unica committente, non può superare i 2.000 euro netti all’anno (2.020, come chiarito dall’Inps solo per l’anno 2015) per ogni committente impresa commerciale e liberi professionisti.

Se il committente però, è un ente senza scopo di lucro e perciò né libero professionista, né impresa commerciale, il prestatore d’opera è soggetto al limite complessivo di 7.000 euro netti, anche qualora stia lavorando per un solo committente.

L’apprendistato <<blocca>> il successivo esonero

Ai lavoratori che nei sei mesi precedenti l’esonero non siano stati occupati a tempo indeterminato presso un datore di lavoro qualunque, non spetta l’esonero contributivo.

Per quanto riguarda invece i lavoratori in apprendistato che al termine del loro periodo formativo, il precedente periodo di apprendistato, se fatto cessare al termine del periodo, non spetta la fruizione dell’esonero per i sei mesi successivi, infatti, l’apprendistato è esso stesso un contratto lavorativo a tempo indeterminato.